Der Küchentisch ist übersät mit ausgedruckten Boardingpässen, bunten Reiseführern und hastigen Notizzetteln. Im Flur stehen die Koffer, sie riechen noch ein wenig nach dem staubigen Kellerabteil, aber vor allem nach Vorfreude auf die salzige mediterrane Luft. Alles ist minutiös geplant. Doch dann spürst du dieses vertraute, drückende Stechen in der Brust. Oder dein altes Rückenleiden meldet sich aus dem Nichts mit einer Wucht zurück, die dir buchstäblich den Atem raubt und dich schmerzhaft auf das Sofa zwingt. Der Hausarzt schüttelt am nächsten Morgen nur bedauernd den Kopf. Fliegen ist absolut ausgeschlossen, das Risiko wäre viel zu hoch. Du greifst nach deiner Versicherungspolice, erwartest ein weiches Auffangnetz, fällst aber stattdessen ungebremst auf harten Beton. Die Stornokosten in Höhe von mehreren tausend Euro bleiben an dir hängen. Ein Schock, der die Enttäuschung über den verpassten Urlaub noch bitterer macht.

Die Illusion des allumfassenden Schirms

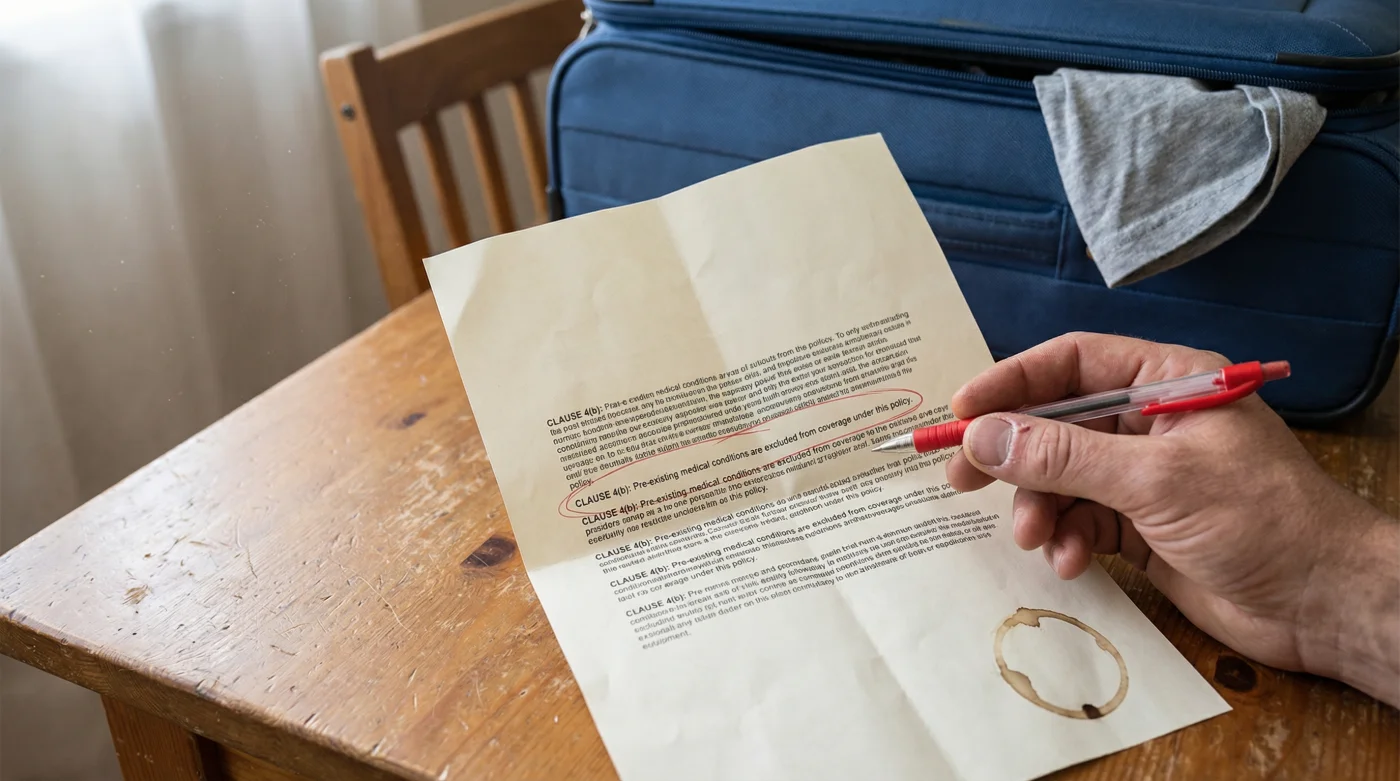

Wir betrachten Versicherungen im Alltag oft wie einen magischen Schild. Einmal gekauft, so der tief verankerte Glaube, prallt jedes Unglück einfach lautlos ab. Doch die Realität der Branche sieht völlig anders aus, besonders wenn es um deine eigene Gesundheit geht. Das System funktioniert eher wie ein eleganter Regenschirm aus feinem Papier: Er sieht beruhigend aus, solange die Sonne scheint, aber sobald der echte, schwere Regen einsetzt, weicht er in Sekunden auf. Das Kernproblem liegt in der juristischen Auslegung des Wortes ‘unerwartet’. Standardpolicen decken Autounfälle auf dem Weg zum Flughafen oder plötzliche, völlig neue Virusinfektionen ab. Wenn dein Körper jedoch eine dokumentierte Vorgeschichte hat – sei es Asthma, Rheuma, eine Herzerkrankung oder Diabetes –, wertet die Versicherung den akuten medizinischen Schub nicht als unerwarteten Schicksalsschlag. Für die zuständigen Sachbearbeiter ist es lediglich ein einkalkuliertes, chronisches Risiko, das du völlig allein tragen musst.

Ich saß kürzlich mit Thomas, einem unabhängigen Versicherungsmathematiker und Makler mit über zwanzig Jahren harter Berufserfahrung, in einem kleinen, lauten Münchner Café. Er zeichnete mit seinem Zeigefinger eine unsichtbare, scharfe Linie auf den rauen Holztisch. ‘Die meisten Menschen lesen nur das fette Wort Reiserücktritt auf der ersten Seite und schalten dann innerlich ab’, erklärte er mir, während es am Nachbartisch intensiv nach frisch geröstetem Espresso duftete. Er erzählte von den unzähligen, schweren Momenten in seinem Büro, in denen er fassungslosen Kunden die Tränen trocknen musste, weil ein winziger Paragraf im Kleingedruckten gnadenlos zuschlug. Diese versteckte Ausschlussklausel für Vorerkrankungen ist der unsichtbare Stolperstein der gesamten Reisebranche. Nur wer seine chronischen Leiden im Vorfeld mutig und offen auf den Tisch legt und ganz gezielt absichert, darf auf echte finanzielle Rettung hoffen.

| Dein Reiseprofil | Typische gesundheitliche Situation | Notwendiger Versicherungsbaustein |

|---|---|---|

| Der sorgenfreie Pionier | Keine Vorerkrankungen, durchgehend fit und gesund | Standard-Reiserücktritt (Basis-Schutz) |

| Der balancierende Chroniker | Gut eingestellter Blutdruck, leichtes Asthma oder Allergien | Zusatzklausel für ‘unerwartete Verschlechterung’ |

| Der genesende Kämpfer | Kürzliche Operationen, laufende physiologische Therapien | Individuelle Gesundheitsprüfung und angepasster Premium-Tarif |

Den Papierkram lesen, bevor der Koffer zugeht

Die Lösung beginnt mit einer ehrlichen, fast schonungslosen Bestandsaufnahme. Du musst deinen eigenen Körper und seine medizinische Geschichte wie ein offenes Buch behandeln, wenn du den Reisevertrag abschließt. Greife dir die Police und suche gezielt nach dem spezifischen Begriff ‘unerwartete schwere Erkrankung’. Wenn dort nicht in klaren Worten ausdrücklich steht, dass auch die plötzliche Verschlechterung einer bereits bestehenden chronischen Krankheit abgedeckt ist, hältst du ein rechtlich nahezu wertloses Dokument in den Händen. Es nützt dir im Ernstfall absolut nichts.

Es ist ein physischer Akt der Fürsorge für dich selbst: Markiere dir diese entscheidenden Zeilen direkt mit einem leuchtenden Textmarker. Rufe im Zweifel bei der Hotline der Versicherungsgesellschaft an und lass dir unbedingt schriftlich per E-Mail bestätigen, dass dein spezifisches Leiden vollumfänglich inkludiert ist. Ja, dieser Vorgang kostet dich heute Zeit und oft auch einen Aufschlag von zwanzig bis fünfzig Euro auf die eigentliche Versicherungsprämie. Aber dieser vermeintlich kleine Betrag ist exakt das Schmieröl, das den starren bürokratischen Motor am Laufen hält, wenn gesundheitlich plötzlich wirklich alles zum Stillstand kommt.

| Der Versicherungsbegriff | Die harte Branchen-Realität | Dein konkretes Risiko |

|---|---|---|

| Unerwartet | Gilt nur für Krankheiten, die vorher nachweislich nie da waren. | Ablehnung bei jedem Symptom, das der Arzt schon vorab in der Akte hatte. |

| Behandlungsintervall | Oft müssen exakt 6 Monate ohne jeden Arztbesuch vergangen sein. | Ein harmloser Routine-Check-up vor der Reise kann den aktiven Schutz sofort zerstören. |

| Offenlegungspflicht | Jedes noch so kleine diagnostizierte Detail muss beim Abschluss genannt werden. | Verschwiegene Details führen zur sofortigen Nichtigkeit des gesamten Schutzes. |

Verlasse dich niemals blind auf die pauschalen Versprechen glänzender Online-Werbebroschüren. Wenn du abends auf dem Sofa bequem eine Reise buchst, drücke nicht einfach den schnellen Knopf für die integrierte Zusatzversicherung am Ende des Bestellvorgangs. Diese stark standardisierten Klick-Policen sind fast immer auf absolute Minimalkosten kalkuliert und schließen chronische Themen rigoros aus der Haftung aus. Du kaufst dort für wenige Euro nur ein falsches, trügerisches Gefühl der Sicherheit.

- PayPal-Konten ohne aktuelle Transaktionen werden ab dem nächsten Monat mit Strafgebühren belastet.

- TÜV-Prüfer filtern tausende ältere Diesel-Fahrzeuge durch neue Abgasrichtlinien ab sofort rigoros heraus.

- Saugroboter verweigern auf dunklen Teppichen durch irritierte Absturzsensoren sofort den gesamten Dienst.

- Mähroboter mit stumpfen Klingen verursachen rasanten und tödlichen Pilzbefall im Gartenrasen.

- Reiserücktrittsversicherungen verweigern die rettende Auszahlung bei chronischen Vorerkrankungen fast immer pauschal.

| Prüfpunkt im Vertrag | Rote Flagge (Unbedingt meiden) | Grünes Licht (Genau das suchst du) |

|---|---|---|

| Definition ‘Erkrankung’ | ‘Schließt bestehende Leiden pauschal aus’ | ‘Inkludiert unerwartete Verschlechterung chronischer Leiden’ |

| Buchungsweg | Automatischer Klick im allgemeinen Buchungsportal | Separater Abschluss beim spezialisierten Reise-Makler |

| Gesundheitsfragen | Keine Fragen gestellt, sofortiger, anonymer Abschluss | Detaillierter, mehrseitiger Fragebogen zur ärztlichen Historie |

Wahre Erholung beginnt beim Kleingedruckten

Am Ende dieses Prozesses geht es um weit mehr als nur um das schnöde erstattete Geld für den ungenutzten Flug oder das leere Hotelbett am Strand. Es geht um deinen grundlegenden Seelenfrieden. Eine echte, erholsame Reise beginnt lange, bevor du die Haustür hinter dir abschließt. Sie beginnt genau in dem Moment, in dem du sicher weißt, dass du für alle denkbaren Eventualitäten des Lebens gerüstet bist. Wenn der eigene Körper plötzlich streikt und hart erarbeitete Pläne zunichtemacht, ist das mental schon belastend genug. In solch verletzlichen Stunden solltest du dich voll und ganz auf deine Genesung und deine Liebsten konzentrieren dürfen, ohne wochenlang mit einem seelenlosen Callcenter um tausende Euro streiten zu müssen.

Nimm dir für diesen Schritt diese eine, entscheidende Stunde Zeit. Lies die Sätze, die absichtlich so dicht und klein gedruckt sind, dass sie übersehen werden sollen. Fordere deinen Schutz aktiv und selbstbewusst ein. Diese kleine, unscheinbare Mühe verwandelt die blanke Illusion der Sicherheit in ein echtes, tragfähiges Fundament für dein Leben. Und wenn die Koffer das nächste Mal prall gefüllt im Flur stehen, kannst du tief und beruhigt durchatmen – mit der absoluten Gewissheit, dass dich kein Paragraf der Welt unvorbereitet trifft.

Wahres Vertrauen in eine Versicherung entsteht nicht durch das bunte Logo auf der glänzenden Police, sondern einzig durch die Klarheit der ausgeschlossenen Risiken, die man gemeinsam vorab besprochen hat.

Häufige Fragen (FAQ)

Zahlt die Standard-Reiserücktrittsversicherung, wenn sich mein Asthma plötzlich verschlimmert?

Nein, in der absoluten Regel nicht. Standardpolicen schließen chronische Krankheiten fast immer pauschal aus, da ein akuter Schub von den Versicherern als vorhersehbares, kalkulierbares Risiko gewertet wird.Wie kann ich mich trotz bestehender Vorerkrankung zuverlässig absichern?

Du musst zwingend einen Tarif wählen, der ausdrücklich die unerwartete Verschlechterung bestehender Krankheiten abdeckt, und deine Diagnose vor dem eigentlichen Abschluss wahrheitsgemäß angeben.Gilt ein normaler Routine-Arztbesuch als Behandlung einer Vorerkrankung?

Das hängt stark von der vertraglichen Frist ab. Viele Verträge verlangen strikt, dass du in den letzten sechs Monaten vor Buchung nicht wegen dieser speziellen Krankheit behandelt wurdest – Routinekontrollen können hier manchmal zur gefährlichen Stolperfalle werden.Reicht die Versicherung aus, die ich mit einem schnellen Klick beim Buchen des Fluges hinzufüge?

Für Menschen mit jeglichen Vorerkrankungen ist das fast immer ein schwerer Fehler. Diese Schnell-Policen sind stark standardisiert und bieten nur in den allerseltensten Fällen den maßgeschneiderten, tiefgehenden Schutz, den dein Körper benötigt.Was passiert ganz konkret, wenn ich meine Vorerkrankung bei Vertragsabschluss aus Angst verschweige?

Du verlierst sofort und unwiderruflich deinen gesamten Versicherungsschutz. Wenn die Versicherung im Schadensfall deine Krankenakte prüft und die Verschweigung bemerkt, bleibst du ohne Ausnahme auf allen Stornokosten sitzen.